購買業務の効率化について、「問題意識はあるけどどこから手を付けたら良いかわからない!」ということはありませんか?

本資料では、複数に分かれていた購買先を1社にまとめることによってどのような効果があるのか、

事例を用いながら見ていきます。

購買部門のみならず、他部署、ひいては会社全体の経営にまで影響が広がっていくことがお分かりになると思います。

途中で財務分析のような話もでてきますが、なるべく分かりやすく書かせて頂きました。

各業務は分断されているようで実はつながっています。

様々な視点から購買活動を見つめ直すきっかけに、経営者の方など購買ご担当者以外にもご覧いただけますと幸いです!

![]()

1. 購買業務での悩み

2. 潜んでいるコストやリスクを洗い出す

2-1. 部品ごとの個別注文にかかっているコスト

【補足説明】在庫削減による金利負担減少

【補足説明】人件費の見直し(固定費の変動費化)

2-2. 生産拠点が1か所であることのリスク

2-3. コストダウン(製品原価の決定要因)

3. 購買先の見直し時に気を付けたいこと

![]()

組立課A:「Bさん、この製品で使う部品の在庫知りませんか?」

資材部B:「システム上ではまだ100個在庫があるはずだよ」

A:「あれ、おかしいな。倉庫には無かったんだけど」

B:「そういや、手直ししたら使えるから置いてある分があるって、加工課のCさんから連絡が来てたかも」

A:「それシステム上の在庫に含まれてるんですよね…。今週中には必要だけど、手直しっていつ終わるんだろう。」

B:「どうだろう。直接聞いてみないと分からないなあ・・・」

●

●

●

●

●

上の会話はある工場での一場面です。

生産管理ソフトなど様々な便利なツールが増えていますが、どうしても人に頼ってしまうところ、自動化しにくいところもあります。

「ツールの使い方の教育が悪い」というのも大いにある話ですが、そもそも“手間をかけて管理しなければならない環境”を無くすことが一番良い方法ではないでしょうか?

今回、多種の金属の加工とそれに続く組立工程も行える企業に注文をまとめることによって発注業務や在庫管理の負担を減らし、“管理しなくても上手く回る体制”をつくることについて主に考えていきたいと思います。

また、非常事態に備えた生産拠点の分散化や、コストダウンについても触れたいと思います。

![]()

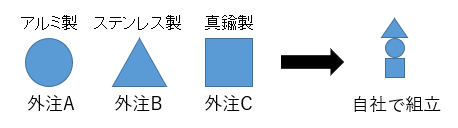

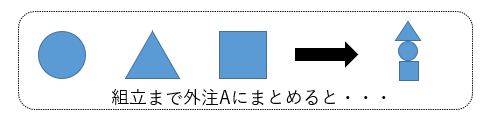

本資料では以下の場合をケースに考えてみます。

現在、3つの部品をそれぞれ異なる業者から購入し、自社で組立を行っているとします。この時、購買先を1社にまとめるとどのような影響があるでしょうか?

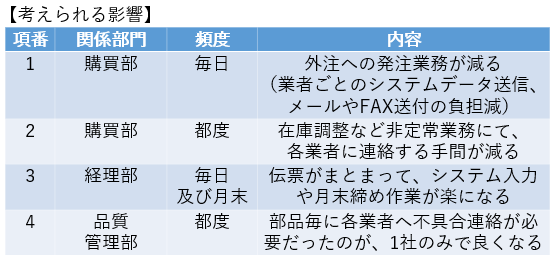

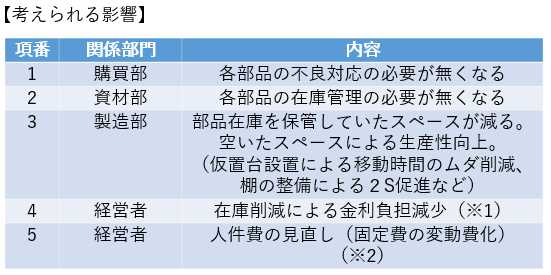

下記表をご覧ください。実はその影響は購買部だけにとどまりまらず、各部署の負担減につながります。

![]()

![]()

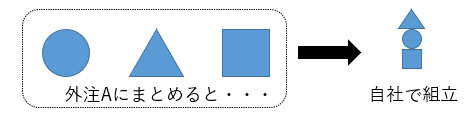

では、組立まで外注に頼むとどうなるでしょうか?

その影響範囲はさらに広がります。

購買部門の業務負担減だけでなく、会社全体のコストダウンにもつながりえます。

下記表をご覧ください。

上記以外にも様々な部門に影響があるかもしれません。

ここでは、上記項番4(※1)と項番5(※2)について、以降から説明していきたいと思います。

![]()

![]()

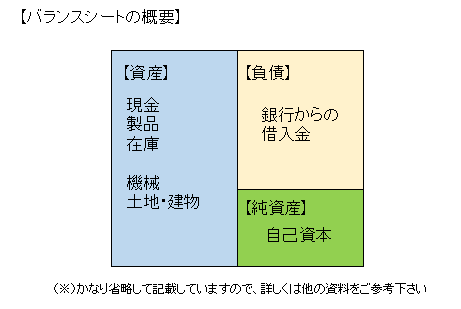

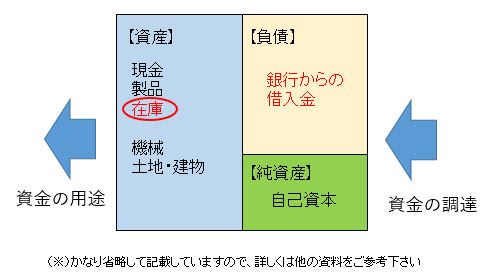

この項目を説明する前に、バランスシート(貸借対照表。BSと略されることもある。)の構造について説明します。

左側に「資産」、右側に「負債」と「純資産」が記載されます。

それぞれの内容は上記表をご確認ください。

このとき、左の「資産」と右の「負債」+「純資産」の和が一致します。

「資産」合計額=「負債」と「純資産」の合計額

なぜ左右の合計額が一致するのかについて、説明します。

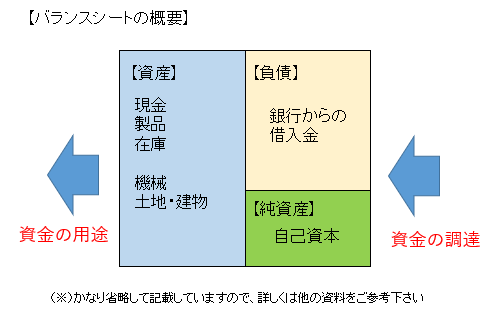

もともとバランスシートの右側は、「どこからお金を調達してきたか」を表します。銀行から借りた将来返さないといけないお金は「負債」、自社が出した返さなくても良いお金は「純資産」となります。

バランスシートの左側は、「調達したお金をどのように使っているか」を表します。調達したお金のうち、一部で土地を買い工場を建て、機械を買い、製品や在庫を作ります。もちろん、現金で残っているお金もあります。

つまり、資金の用途の裏には必ず調達がセットになって付いているということです。

在庫は資産(左側)に計上されていますが、その裏の調達は何でしょうか?

上記図からお分かりの様に、「在庫」の裏には「銀行からの借入金」があります。

つまり、「在庫」が減るとそれに対応する「借入金」も減少します。

借入金にはもちろん金利が発生しており都度銀行に支払っていますが、在庫を削減することで支払利息の削減に貢献することができるのです。

つまり、

「組立工程まで外注化」

⇒「各部品の仕入れ不要」

⇒「各部品の在庫金額が無くなる」

⇒「それに伴う借入金の金利負担が無くなる」

となります。

![]()

![]()

次に、組立まで外注に頼んだ場合の影響の内、人件費について見ていきます。

![]()

その前に、会社で発生する“コスト“について説明します。

コストは大きく、売上に比例して発生する「変動費」と、売上に関わらず発生する「固定費」に分けられます。

代表的な変動費:材料代、加工代、外注費

代表的な固定費:電気代、減価償却費、人件費

自社内で組立を行っていた時は、その作業をする人の「人件費」が発生していました。

これは、その製品が売れようが売れまいが発生する固定費として一般的に分類されます。

製品が売れている場合は自前で製作した方が利益が大きくなりますが、今は製品寿命がどんどん短くなり変化が激しい時代なっています。

自前で製作となると、機械や装置の維持費・新規購入代金、それを操作するオペレーターを抱え込むリスクが発生します。

それでは、組立工程を自社で行った方が良いのか、それとも外注に任せた方が良いのかをどの様に判断すればよろしいでしょうか?

以降ではその助けとなるツールを説明したいと思います。

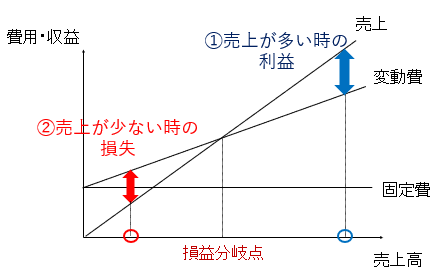

自社生産か外注化か、その判断には“損益分岐点”による分析が使用できます。

損益分岐点の概要を以下に記します。

売上が損益分岐点を超えるとき、売上>費用(固定費+変動費)となり、利益が発生します(上記①)。

一方、売上が損益分岐点より小さい時、売上<費用となり損失が発生します(上記②)。

つまり、売り上げが損益分岐点を超えるかどうかによって、利益か損失かが変わります。

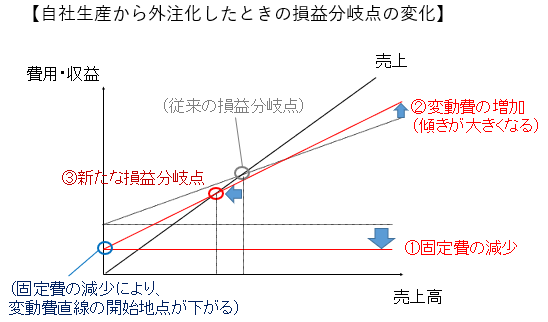

では、自社生産か外注化か、それによって上記の図はどのように変化するでしょうか?

![]()

外注化により、一般的に以下の変化が発生します。

①固定費の減少(保有設備や人件費が減る)

②変動費の上昇(外注への依頼が増える)

③損益分岐点の移動

※今回の図では損益分岐点が小さくなりました(左に移動)が、場合によっては大きくなる(右に移動)可能性もあります。

固定費があまり下がらない、または変動費が大きく増加するという様な場合は注意が必要です(自社生産のままの方が良い場合もあります)。

外注にしたからといって人数が変わらないと、固定費も下がりにくくなります。

製造部の余分人員を新たに営業部に配置して売上拡大を狙うなど、大局的な経営判断が必要となります。

以上の様に、製品毎にかかっている固定費と変動費を明確化し、損益分岐点分析によりシミュレーションすることが、外注化するか否かの1つの判断基準となります。

![]()

![]()

生産拠点が1か所であると、以下の様なリスクで納品が遅れる可能性があります。

・地震、津波、台風などの自然災害リスク

・国、地域での感染症蔓延によるロックダウン

・海外での政治混乱、暴動、政府政策などにより輸入できなくなるリスク

生産拠点が複数ある取引先に外注依頼する、複数企業から購入するなどの対策により、リスクが顕在化した際に対応しやすくなります。

![]()

![]()

![]()

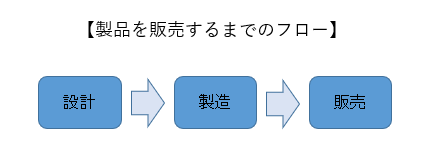

新製品が販売されるまでに経るフローは大まかに以下の通りです。

中でも設計時点でコストの8割は決まるという話をよく耳にします。

・部品点数を少なくできないか?

・安い材料でつくれないか?

・加工方法はどうするか?

・過剰品質を求める図面になっていないか?

以上の様な点をチェックポイントとしてあげることができます。

設計と製造は密接に関わりあっているので、様々な加工方法を比較すること、または詳しい業者や人に相談することも必要だと思われます。

また、運送費の値上げも懸念されている世の中ですが、製作するのに多工程かかる部品の場合、一貫生産できる工場だと運送費の削減、また、納期の短縮に繋がる可能性があります。

![]()

![]()

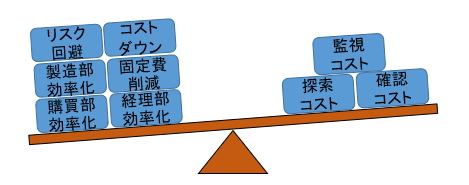

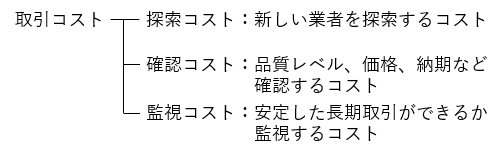

新しい業者と取引を開始しようとする際、以下の様なコストが発生します。

確認コストには、図面に描き切れていない情報を追加で説明したり、非常時に柔軟に対応してもらえるかの確認、また、新規業者の強みを活かした生産方式に切り替えることを新たに検討するといったコストも考えられます。

過去の取引実績を確認することで、会社の信頼度をある程度推察することができるでしょう。

監視コストでは、財務基盤や後継者の有無も気になるところです。帝国データバンクなどで調査することも考えられます。

これまでご説明させて頂いたメリットと上記コストを見比べて費用対効果が十分見込めるとご判断された際に、新しい取引先とのビジネスを進められてはいかがでしょうか。