「新しい設備を導入したい」と思ったとき、どのような基準で判断すれば良いでしょうか?

製品毎の損益分岐点分析によって収益性を見ることも大事ですが、安全性の観点から、会社の財務状況と合わせて判断することも重要です。

会社の財務状況というとよく聞くのが「バランスシート」(貸借対照表、BSとも呼ばれる)です。

経理部など専門の部署の方でないと中々馴染みが無く、嫌煙する方もいらっしゃるかもしれません。

この資料では、まずバランスシートの仕組みを説明し、それから製造業のバランスシートの特徴、及び新設備導入の目安となる基準として「固定比率」「固定長期適合率」を説明します。

なるべくシンプルにお伝えできるよう、細かい内容や例外事項などは割愛させて頂いていることも多くありますが、ざっくりと概要をまずご理解頂く助けになれば幸いです。

![]()

![]()

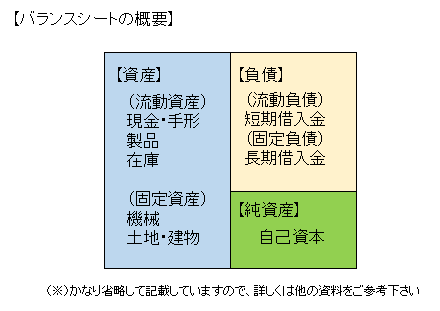

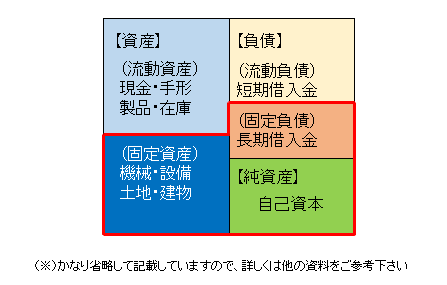

まず、バランスシート(貸借対照表。BSと略されることもある。)の構造について説明します。

左側に「資産」、右側に「負債」と「純資産」が記載されます。

それぞれの内容は上記表をご確認ください。

このとき、左の「資産」と右の「負債」+「純資産」の和が一致します。

「資産」合計額=「負債」と「純資産」の合計額

なぜ左右の合計額が一致するのでしょうか?

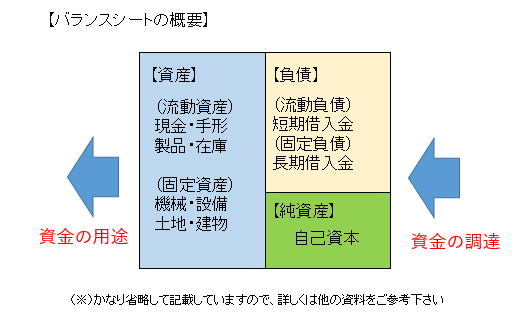

もともとバランスシートの右側は、「どこからお金を調達してきたか」を表します。

銀行から借りた将来返さないといけないお金は「負債」、自社が出した返さなくても良いお金は「純資産」となります。

バランスシートの左側は、「調達したお金をどのように使っているか」を表します。

調達したお金のうち、一部で土地を買い工場を建て、機械を買い、製品や在庫を作ります。

もちろん、現金で残っているお金もあります。

つまり、資金の用途の裏には必ず調達がセットになって付いているということです。

![]()

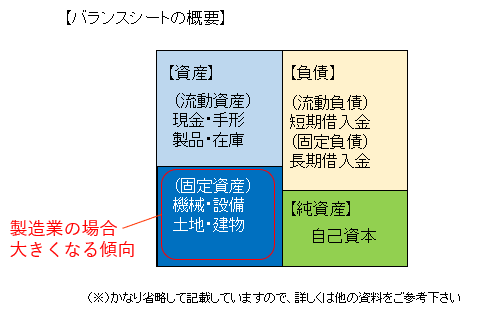

資産は流動資産と固定資産に分かれます。

流動資産とは現金、手形、製品、在庫などであり、比較的すぐに現金化されるものです。

一方固定資産とは、機械、設備、土地、建物など、長期間使用するためのもので現金化されにくいものです。

一般的に製造業は機械や設備を多く持つため、固定資産が大きくなる傾向があります。

![]()

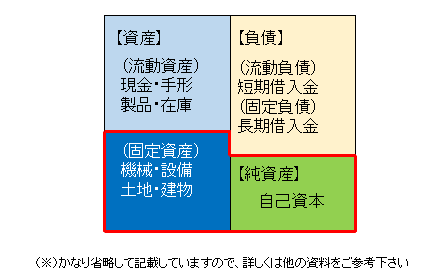

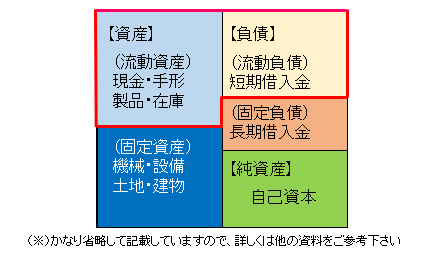

ここで、バランスシート左側にある「固定資産」と右側にある「純資産」の大きさを比較してみましょう。

下図の場合、「固定資産>純資産」となっています。

つまり、「返却する必要のないお金以上の金額が、固定資産の取得に使われている」ということになります。

企業の安全性の観点からみると、改善の余地があります。

“固定比率”は以下の様に定義されます。

固定比率=固定資産÷自己資本

固定比率が100%以下の場合、固定資産全てが自己資本で賄われるので安全性がかなり高い状態です。

![]()

一方、負債は大きく「流動負債」と「固定負債」に分けられます。

一般的に、通常業務で発生する売掛金や借入期間が1年以内の負債は「短期借入金」、借入期間が1年より長い負債は「長期借入金」となります。

固定比率では固定資産と自己資本を比べましたが、固定長期適合率では固定資産と“自己資本+固定負債”を比べます。

“固定長期適合率”は以下の様に定義されます。

固定長期適合率=固定資産÷(自己資本+固定負債)

固定長期適合率が100%以下であると、固定資産はすぐ返さなくても良いお金で賄っているので、ある程度の安全性は確保されている状態となります。

実は、固定長期適合率は流動比率と深い関係があります。

流動比率は以下の式で定義されます。

流動比率=流動資産÷流動負債

一般的に流動比率が100%以上であると、「1年以内に現金化される資産(流動資産)>1年以内に返済しなければならない負債(流動負債)」となるため、一定以上の安全性が確保されていると言えます。

バランスシートで見たとき、流動比率で使用する項目は、固定長期適合率で使用する項目とちょうど反対になっていることがわかります。

つまり、企業の安全性で見たとき、

「安全性が高い」=「固定長期適合率が低い」=「流動比率が高い」

となります。