製造業で製品の原価管理に携わると様々な専門用語が出てきます。

固定費、変動費、直接費、間接費、限界利益、損益分岐点・・・。

「それぞれどの様な定義なのか、調べて何となく理解できたけど、お互いにどういう関係なのかを体系的に理解するまでは至っていない。」

そういう方に少しでもお役に立てればと思い本資料を作成しました。

基本的な内容に留まっており物足りないと感じられる方も多いかもしれませんが、「最初の一歩の理解」のための資料とご理解頂けますと幸いです。

![]()

![]()

まず、費用の分類について見ていきたいと思います。一般的な分け方として、固定費と変動費、また、直接費と間接費があります。

固定費と変動費は以下の様な分類方法です。

固定費:売上によらず発生する費用(人件費など)

変動費:売上に比例して発生する費用(材料費など)

また、直接費と間接費は以下の様な分類方法です。

直接費:どの製品に使われたか明確な費用(材料費など)

間接費:どの製品に使われたか不明確な費用(消耗品費など)

2種類の分類基準は、どの様な視点の違いによるものでしょう?

それぞれの使用される場面から考えてみましょう。

●固定費と変動費に分ける場合

損益分岐点分析や利益計画を立てる時など、売上に関する

情報を計算する際に利用される

●直接費と間接費に分ける場合

製品毎の原価を明確化する際に利用される

つまり、

固定費と変動費は製品を“売る”視点から見た分け方

直接費と間接費は製品を“作る”視点から見た分け方

であると捉えることができます。

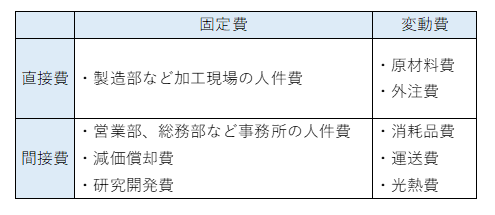

2種類の分類基準に沿った各費用の分類例を以下表に示します。

実際に分類しようとすると、固定費か変動費か、直接費か間接費か迷うケースも多々出てくると思います。

例えば上記表では光熱費は「変動費」に分類しましたが、内訳は基本料金と使用料に比例した追加料金に分かれます。

どの費用をどの項目に分類するかは一概に決まるものではなく、ある程度の恣意性が残るものと考えておいた方が良いでしょう。

![]()

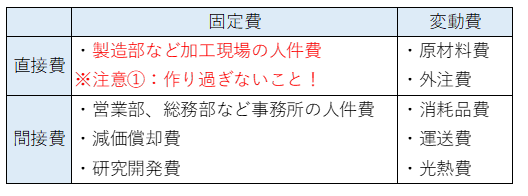

先ほどあげた費用で、注意するべき点を2点説明します。

まずは、製造部など加工現場の人件費です。

工作機械を用いてある製品Aを100個作る場合と1000個作る場合を考えます。製品を作る工程は以下とします。

機械の段取り(ツールパスのプログラム設定、治具の変更・調整など)⇒1個ずつ製作(着脱作業)

この時、100個作ろうが1000個作ろうが段取り時間は変わりません。段取りにかかる人件費が5万円とすると、それぞれの場合の製品1個当たりにかかる費用は以下の通りです。

100個生産:500円/個(5万円÷100個)

1000個生産:50円/個(5万円÷1000個)

このように、一度に多く作れば作るほど、1個当たりにかかる費用は小さくなります。

しかしこれは、「作った製品が全て売れるのであれば」という前提の上での話です。

売れない製品をいくら作っても在庫の山になるだけで、会社に損失を与えてしまいます。

見かけ上の原価が安くなるからといって無闇に作り過ぎてはいけません。

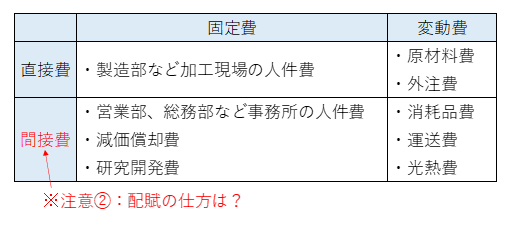

2点目の注意点は、間接費の各製品に対する配賦方法についてです。

各製品の売上によって配賦する、必要な工数によって配賦するなどの方法が一般的ですが、厳密な配賦はかなり難しいです。

厳密過ぎる配賦基準は、「配賦のための調査、データ収集することそのものに対する費用」がかかってしまいます。

どこかで「エイやっ」と決めてしまう必要がありますが、どのように決めるかは各会社の考え方に依ります。

なお、厳密に調べる方法としては、ABC(Activity-Based Costing;活動基準原価計算)などの手法があります。

![]()

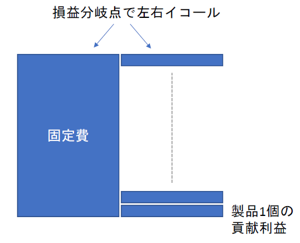

”損益分岐点“という言葉は一度はお聞きしたことがある人が多いと思います。

その計算方法を調べると下記の様な”公式“が出てくることが多いです。

損益分岐点売上高 = 固定費 ÷ {1―(変動費÷売上高)}

覚えにくい式だと思いますが、ここではこの式の意味を考え、式を覚えていなくても計算できることを目指したいと思います。

まず初めに、「貢献利益」(限界利益と呼ばれることもあります)について説明します。

貢献利益は以下の様に定義されます。

貢献利益=売上-変動費

なぜ「貢献利益」と呼ばれるのか、この利益は一体何に貢献しているのかというと、固定費の回収に貢献しています。

固定費は前述の様、売上に関わらず発生する費用でした。

製品を一個売り上げるごとに、その分の貢献利益を獲得できます。

下にイメージ図を描きます。

”固定費÷製品1個の貢献利益“を計算することで、何個の製品を売れば固定費を賄えるのか、すなわち損益分岐点を達成できるのかが分かります。

個数が分かればそれに売価を掛けると、損益分岐点売上高が計算できます。

損益分岐点売上高の計算順序

①製品1個当たりの貢献利益を計算(貢献利益=売価-変動費)

②固定費÷貢献利益を計算(計算結果は「損益分岐の製品販売量」)

③“上記で計算した「損益分岐の製品販売量」”×売価を計算

※会社全体の損益分岐点分析を行う際は、「製品1個当たりの貢献利益」は正確な言葉では無いですが、イメージで理解頂きやすい様にそのような表現としています。

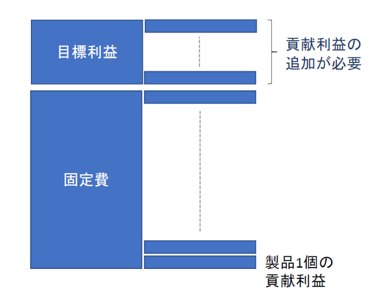

固定費の回収だけにとどまらず、目標利益の獲得まで目指すにはいくらの売上が必要なのかも同様の考え方で計算できます。

下図をご覧ください。

損益分岐点の計算の際に必要な要素であった「固定費」に、目標利益額を足した額を計算します。

その合計値を今度は「製品1個当たりの貢献利益」で割り算します。

そうすると、目標利益を達成するのに必要な販売量が計算できます。

それに売価を掛け算することで、目標利益達成に必要な売上高が計算できます。

目標利益達成に必要な売上高の計算順序

①製品1個当たりの貢献利益を計算(貢献利益=売価-変動費)

②(固定費+目標利益)÷貢献利益を計算(計算結果は、「目標

利益達成に必要な製品販売量」)

③“上記で計算した「製品販売量」”×売価を計算